Residenza fiscale, 183 giorni, retribuzioni convenzionali e credito d'imposta estero: guida tassazione lavoro dipendente svolto fuori Italia.

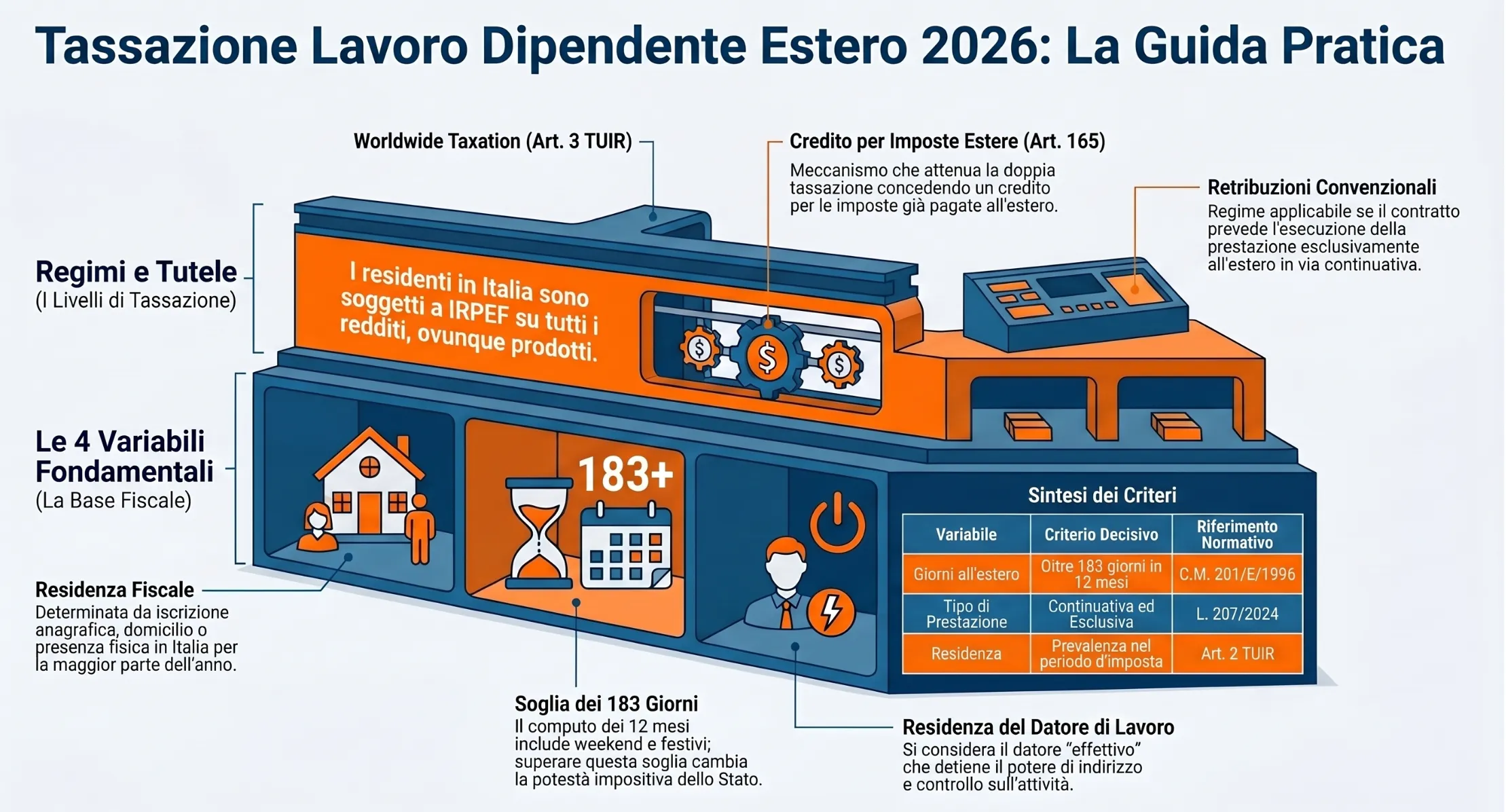

Il trattamento fiscale del lavoratore dipendente italiano che opera all’estero dipende da quattro variabili: la residenza fiscale, il numero di giorni trascorsi fuori dall’Italia, la nazionalità del datore di lavoro e l’esistenza di una convenzione contro le doppie imposizioni. Questa guida analizza tutti i regimi applicabili, dal regime ordinario alle retribuzioni convenzionali, con i riferimenti normativi e giurisprudenziali aggiornati al 2026.

I contribuenti residenti in Italia sono soggetti al principio di tassazione mondiale (worldwide taxation): l’IRPEF si applica sull’insieme dei redditi posseduti, indipendentemente dal Paese in cui sono stati prodotti (art. 3, co. 1, TUIR). Tuttavia, le convenzioni internazionali contro le doppie imposizioni — ispirate al Modello OCSE — modificano questa regola generale, distribuendo la potestà impositiva tra lo Stato di residenza e lo Stato in cui l’attività è svolta.

Il risultato pratico dipende dalla combinazione delle variabili sopra indicate. In alcuni casi il reddito è tassato esclusivamente in Italia; in altri, entrambi gli Stati hanno diritto di tassarlo (tassazione concorrente), con attenuazione della doppia imposizione tramite il credito per imposte estere previsto dall’art. 165 del TUIR.

Qual e’ il tuo regime fiscale? — Rispondi a 4 domande

Sei fiscalmente residente in Italia?

Sei residente se hai iscrizione anagrafica, domicilio o presenza fisica in Italia per la maggior parte del periodo d’imposta (art. 2 TUIR). Per i trasferimenti in paesi black list vige una presunzione legale di residenza italiana (art. 2 co. 2-bis TUIR).

Quanti giorni lavori all’estero nell’arco di 12 mesi?

Si computano il giorno di arrivo e quello di partenza, i weekend e i giorni festivi trascorsi all’estero e i giorni di malattia. Il computo va effettuato su un periodo di 12 mesi che puo’ iniziare o terminare nell’anno fiscale considerato (C.M. 201/E/1996).

Il tuo datore di lavoro e’ residente in Italia?

La residenza del datore di lavoro e’ determinante ai sensi dell’art. 15 par. 2 del Modello OCSE. Secondo il Commentario OCSE si deve considerare il datore di lavoro “effettivo”, tenendo conto del potere di indirizzo e controllo sull’attivita’ lavorativa.

La prestazione all’estero e’ svolta in via continuativa ed esclusiva?

Il contratto deve prevedere l’esecuzione della prestazione esclusivamente all’estero. Sono escluse le trasferte occasionali. La norma interpretativa della L. 207/2024 (art. 1 co. 98) ammette il rientro settimanale in Italia senza perdere il requisito (C.M. 207/E/2000).

Residenza fiscale: il presupposto della tassazione

La residenza fiscale determina se un soggetto è tassato in Italia su tutti i propri redditi ovunque prodotti, oppure soltanto su quelli di fonte italiana. È il primo elemento da verificare prima di qualsiasi analisi sul trattamento fiscale dei redditi esteri.

Ai sensi dell'art. 2 del TUIR, sono fiscalmente residenti in Italia le persone fisiche che, per la maggior parte del periodo d'imposta, verificano anche uno solo tra i seguenti requisiti: iscrizione anagrafica, domicilio, residenza civilistica o presenza fisica nel territorio dello Stato. I criteri operano in modo alternativo.

Per i cittadini italiani trasferiti in paesi a fiscalità privilegiata (D.M. 4 maggio 1999) opera una presunzione legale di residenza italiana, salvo prova contraria (art. 2, co. 2-bis TUIR).

Criteri di determinazione, conflitti di doppia residenza, tie-breaker rules convenzionali e procedura di iscrizione all'AIRE sono analizzati nel dettaglio nella guida alla residenza fiscale delle persone fisiche.

Potestà impositiva sul reddito da lavoro estero: dalla tassazione mondiale alle convenzioni

Il principio di tassazione mondiale e le convenzioni contro le doppie imposizioni costituiscono il quadro normativo entro cui si determina quale Stato — o quali Stati — hanno il diritto di tassare il reddito da lavoro dipendente prodotto all'estero da un residente italiano.

Il principio di tassazione mondiale (art. 3 TUIR)

Per i soggetti fiscalmente residenti in Italia, l'IRPEF si applica sull'insieme dei redditi posseduti, indipendentemente dal Paese in cui sono stati prodotti. È questo il contenuto dell'art. 3, co. 1, del TUIR, che sancisce il principio di worldwide taxation: la residenza fiscale italiana è condizione sufficiente per assoggettare a tassazione italiana qualunque reddito, ovunque generato.

Per i soggetti non residenti vale invece il principio opposto: l'imposta si applica esclusivamente sui redditi prodotti nel territorio italiano (art. 23 TUIR). Il lavoratore che ha trasferito la propria residenza fiscale all'estero — e ne ha fornito prova adeguata — non è soggetto a tassazione italiana sui redditi da lavoro svolto fuori dall'Italia (risposta a interpello 17.1.2025 n. 6).

Tabella: territorialità dei redditi dei residenti

| Soggetti | Imponibilità del reddito |

|---|---|

| Residenti | Tutti i redditi posseduti |

| Non residenti | Redditi prodotti in Italia |

L'art. 15 del Modello OCSE: la regola generale sulla tassazione concorrente

Le convenzioni contro le doppie imposizioni stipulate dall'Italia si ispirano al Modello OCSE, il cui art. 15 disciplina la ripartizione della potestà impositiva sui redditi da lavoro dipendente. La regola generale stabilisce che il reddito è tassabile nello Stato di residenza del lavoratore e, se l'attività è svolta nell'altro Stato contraente, anche in quest'ultimo. Ne deriva una tassazione concorrente: entrambi gli Stati hanno titolo a tassare il medesimo reddito, con attenuazione della doppia imposizione tramite il credito per imposte estere. Soltanto nel caso in cui lo Stato di svolgimento dell'attività lavorativa coincida con lo Stato di residenza fiscale del lavoratore si avrà tassazione esclusiva in questo Stato.

Questa impostazione è stata confermata dalla giurisprudenza di legittimità più recente: Cass. 13.5.2021 n. 12921, Cass. 1.3.2024 n. 5524 e Cass. 8.8.2024 n. 22445 hanno ribadito che la tassazione concorrente è il regime ordinario previsto dall'art. 15 par. 1 del Modello OCSE, non un'eccezione.

Tassazione esclusiva in Italia: i tre requisiti del par. 2

In deroga alla regola generale, l'art. 15 par. 2 del Modello OCSE prevede che il reddito sia tassato esclusivamente nello Stato di residenza del lavoratore — e quindi solo in Italia — al ricorrere simultaneo di tutte e tre le seguenti condizioni:

| Condizione | Contenuto |

|---|---|

| Permanenza estera | Il lavoratore soggiorna nello Stato estero per un periodo non superiore a 183 giorni nel corso di un periodo di 12 mesi che inizia o termina nell'anno fiscale considerato |

| Nazionalità del datore | Le retribuzioni sono pagate da — o per conto di — un datore di lavoro non residente nello Stato in cui viene svolta l'attività |

| Assenza di stabile organizzazione | Le retribuzioni non sono a carico di una stabile organizzazione che il datore di lavoro ha nello Stato in cui viene svolta l'attività |

Le tre condizioni sono cumulative: se anche una sola non è soddisfatta, si torna alla regola generale della tassazione concorrente. Nella pratica, il caso più frequente in cui la tassazione esclusiva in Italia viene meno è quello del datore di lavoro estero: anche con permanenza inferiore a 183 giorni, la seconda condizione non è soddisfatta e lo Stato estero mantiene la propria potestà impositiva.

Per un'analisi approfondita delle casistiche con permanenza estera inferiore alla soglia, consulta: lavoro dipendente estero sotto i 183 giorni: tassazione.

Tabella: criteri per l'imponibilità del reddito da lavoro dipendente prodotto all'estero in relazione ai giorni lavorati

| Permanenza all'estero | Datore di lavoro italiano | Datore di lavoro estero |

|---|---|---|

| Sino a 183 giorni | Tassazione esclusiva in Italia | Tassazione concorrente in Italia e all'estero |

| Oltre 183 giorni | Tassazione concorrente in Italia e all'estero | Tassazione concorrente in Italia e all'estero |

Per approfondire:

- Funzioni pubbliche estero: tassazione.

- Dipendente residente all'estero: ritenute IRPEF, pro-rata e procedura di esonero.

- Datore di lavoro italiano e dipendente residente all'estero: la ritenuta non è sempre dovuta.

Come si contano i 183 giorni

Il computo dei giorni di permanenza all'estero include il giorno di arrivo e quello di partenza, i weekend e i giorni festivi trascorsi nello Stato estero, i giorni di malattia e qualsiasi altro giorno di presenza fisica, indipendentemente dalla natura dell'attività svolta (C.M. 17.8.1996 n. 201/E). I giorni non devono essere necessariamente consecutivi: si sommano tutte le presenze nel corso di un periodo di 12 mesi che può iniziare o terminare nell'anno fiscale considerato — non coincide quindi necessariamente con l'anno solare.

Un esempio pratico: un lavoratore che soggiorna all'estero dall'1 settembre 2025 al 31 maggio 2026 supera la soglia dei 183 giorni, poiché il periodo di 12 mesi decorre dall'1 settembre 2025.

Il datore di lavoro "effettivo" secondo il Commentario OCSE

Ai fini dell'applicazione dell'art. 15 par. 2, la residenza del datore di lavoro va determinata con riferimento al datore di lavoro effettivo, non necessariamente a quello formale. Il Commentario al Modello OCSE individua come criteri rilevanti: il potere di indirizzo sulle modalità di svolgimento del lavoro, il controllo sull'attività prestata, il diritto di applicare sanzioni disciplinari e l'eventuale riaddebito del costo del lavoratore a un soggetto terzo. Questa distinzione assume particolare rilievo nelle ipotesi di distacco, somministrazione e gruppi multinazionali, dove il datore formale e quello effettivo possono non coincidere.

Redditi assimilati al reddito da lavoro dipendente

Secondo la prassi dell'Agenzia delle Entrate, seguono i criteri dell'art. 15 del Modello OCSE anche diverse componenti retributive che si affiancano alla retribuzione ordinaria. In particolare: il trattamento di fine rapporto (ris. 1.8.2008 n. 341; risposte a interpello n. 343/2020 e n. 460/2020), l'indennità sostitutiva del preavviso (ris. 26.9.2013 n. 61; risposta a interpello 12.1.2026 n. 1), i bonus corrisposti per l'attività lavorativa prestata (risposte a interpello n. 126/2023, n. 81/2025, n. 199/2025 e n. 8/2026), i compensi in natura corrisposti in azioni — stock option e stock grant — (risposta a interpello 16.1.2026 n. 8) e le somme corrisposte a titolo di incentivo all'esodo (risposte a interpello n. 132/2018, n. 343/2020 e n. 460/2020).

Non seguono invece le regole dell'art. 15 le somme pagate a titolo di patto di non concorrenza, nella misura in cui rispondano a esigenze di protezione aziendale (risposta a interpello 17.4.2025 n. 111).

Per le remunerazioni derivanti da funzioni pubbliche si applica l'art. 19 del Modello OCSE, che attribuisce la potestà impositiva in via esclusiva allo Stato dell'ente pubblico datore di lavoro.

Per la disciplina specifica delle remunerazioni di fonte pubblica: tassazione delle funzioni pubbliche estere.

I tre regimi di tassazione del reddito da lavoro dipendente estero

Una volta stabilita la residenza fiscale italiana e individuata la potestà impositiva degli Stati coinvolti, occorre determinare su quale base imponibile viene calcolata l'IRPEF in Italia. Il sistema fiscale prevede tre regimi alternativi, ciascuno con requisiti e base imponibile distinti.

| Regime | Requisiti | Base imponibile |

|---|---|---|

| Ordinario | Si applica in assenza delle condizioni per i regimi alternativi | Somme e valori percepiti all'estero, rideterminati secondo i criteri italiani (art. 51 co. 1-8 TUIR) |

| Retribuzioni convenzionali | Prestazione all'estero continuativa ed esclusiva per oltre 183 giorni in 12 mesi | Importo forfettario stabilito annualmente dal decreto ministeriale (art. 51 co. 8-bis TUIR) |

| Frontalieri | Lavoro in zone di frontiera o Stati limitrofi, con rientro quotidiano | Somme percepite all'estero rideterminate secondo i criteri italiani, al netto di una franchigia di € 10.000 |

Se le somme percepite non sono denominate in euro, la conversione avviene applicando il cambio del giorno in cui sono state percepite o del giorno antecedente più prossimo o, in mancanza, il cambio del mese di percezione (art. 9, co. 2, TUIR).

Regime ordinario (art. 51 co. 1-8 TUIR)

Il regime ordinario si applica a tutti i lavoratori dipendenti che percepiscono redditi di fonte estera quando non ricorrono le condizioni per i due regimi alternativi. La base imponibile è costituita dall'ammontare effettivo delle somme e dei valori percepiti all'estero, rideterminato secondo le regole italiane di cui all'art. 51, co. 1-8, del TUIR: si includono quindi non solo la retribuzione in senso stretto, ma anche i fringe benefit, le indennità e ogni altra componente accessoria del rapporto di lavoro, valorizzati secondo i criteri fiscali italiani.

Dal reddito di fonte estera è possibile dedurre i contributi previdenziali versati in ottemperanza a disposizioni di legge dello Stato estero. Le imposte eventualmente applicate a titolo definitivo dallo Stato estero danno diritto al credito d'imposta previsto dall'art. 165 del TUIR, nei limiti della quota proporzionale d'imposta italiana corrispondente al reddito estero.

Retribuzioni convenzionali (art. 51 co. 8-bis TUIR)

Le retribuzioni convenzionali costituiscono il regime più rilevante nella pratica del lavoro dipendente estero per i soggetti che mantengono la residenza fiscale italiana. Anziché tassare il reddito effettivamente percepito, questo regime consente di assumere come base imponibile un importo forfettario — generalmente inferiore al reddito reale — determinato annualmente dal Ministero del Lavoro con appositi decreti ministeriali.

Requisiti per l'applicazione

L'accesso al regime richiede il verificarsi simultaneo di tre condizioni:

Residenza fiscale italiana. Il lavoratore deve essere fiscalmente residente in Italia per l'intero periodo d'imposta. Chi ha trasferito la residenza all'estero non può beneficiare del regime.

Continuità ed esclusività della prestazione all'estero. Il contratto di lavoro deve prevedere l'esecuzione della prestazione esclusivamente all'estero. Sono esclusi i lavoratori in trasferta occasionale (C.M. 16.11.2000 n. 207/E) e quelli che svolgono l'attività parzialmente in Italia. La prestazione deve materialmente essere svolta all'estero in modo integrale (ris. Agenzia delle Entrate 11.9.2007 n. 245). Il regime si applica anche se il datore di lavoro è estero (circ. Agenzia delle Entrate 21.5.2014 n. 11, § 1.5) e anche quando la prestazione è resa in più Stati esteri (consulenza giuridica DRE Emilia Romagna 13.5.2019 n. 909-4/2019).

Permanenza all'estero superiore a 183 giorni nell'arco di 12 mesi. I giorni non devono essere consecutivi (C.M. 16.11.2000 n. 207/E). Il computo può avvenire a cavallo di due anni solari: in tal caso il regime si applica per entrambi gli anni, proporzionalmente ai mesi di lavoro all'estero (circ. Agenzia delle Entrate 26.1.2001 n. 9). Se il contratto prevede ab initio una permanenza superiore a 183 giorni, la tassazione con retribuzioni convenzionali si applica già dalla prima retribuzione erogata, salvo rettifica in sede di conguaglio qualora i requisiti vengano meno.

La norma interpretativa della L. 207/2024

L'art. 1, co. 98, della L. 207/2024 ha introdotto una norma interpretativa di particolare rilievo pratico: beneficiano delle retribuzioni convenzionali anche i lavoratori che, pur rientrando in Italia al proprio domicilio una volta alla settimana, soggiornano all'estero per un periodo complessivamente superiore a 183 giorni nell'arco di 12 mesi e svolgono la prestazione in via continuativa ed esclusiva. La norma supera le incertezze interpretative che in passato avevano portato a negare il regime ai cosiddetti lavoratori "pendolari internazionali settimanali".

Calcolo della base imponibile e decreti ministeriali

La retribuzione convenzionale mensile si determina dividendo per dodici la retribuzione annuale prevista dai decreti ministeriali, individuando la fascia di appartenenza in base al settore produttivo e alla qualifica del lavoratore. I decreti ministeriali sono emanati annualmente; per le ultime annualità: DM 23.3.2021 per il 2021, DM 23.12.2021 per il 2022, DM 28.2.2023 per il 2023, DM 6.3.2024 per il 2024, DM 16.1.2025 per il 2025. Se le retribuzioni vengono corrisposte prima dell'emanazione del decreto di competenza, si fa riferimento al decreto dell'anno precedente, salvo conguaglio (circ. Agenzia delle Entrate 26.1.2001 n. 7, § 7.4).

Il regime non può essere applicato se l'attività svolta all'estero non rientra tra i settori contemplati dai decreti ministeriali (risposta a interpello 31.1.2022 n. 54).

Fringe benefit e contributi previdenziali esteri

I fringe benefit corrisposti al lavoratore non hanno rilevanza autonoma ai fini delle retribuzioni convenzionali: il loro valore è ricompreso forfettariamente nell'importo convenzionale (C.M. 16.11.2000 n. 207/E).

Sul trattamento dei contributi previdenziali versati all'estero si registra un'evoluzione giurisprudenziale rilevante. La Cassazione, con sentenza 27.6.2024 n. 17747 — confermata da Cass. 7.4.2025 n. 9092 e dalla risposta a interpello 15.1.2026 n. 5 — ha stabilito che i contributi obbligatori versati all'estero dai lavoratori che beneficiano delle retribuzioni convenzionali hanno natura di onere deducibile dal reddito complessivo ai sensi dell'art. 10, co. 1, lett. e), del TUIR, e non di componente deducibile direttamente dal reddito di lavoro dipendente convenzionale.

Per l'analisi dei requisiti nel dettaglio, i settori ammessi e i valori delle tabelle ministeriali: regime delle retribuzioni convenzionali. Per le verifiche dell'Agenzia delle Entrate su questo regime: accertamenti sulle retribuzioni convenzionali.

Il regime dei lavoratori frontalieri

I lavoratori frontalieri sono i dipendenti residenti in Italia che si recano quotidianamente — o con cadenza regolare — in zone di frontiera o in Stati limitrofi per svolgere la propria attività lavorativa. La base imponibile italiana è costituita dalle somme e dai valori percepiti all'estero, rideterminati secondo i criteri italiani, al netto di una franchigia di € 10.000 esclusa dalla tassazione.

La franchigia è riconosciuta a condizione che il lavoratore non soggiorni mai all'estero per un periodo superiore a 183 giorni nell'arco di 12 mesi: al superamento di tale soglia trovano applicazione le retribuzioni convenzionali, non il regime frontalieri.

Per i rapporti con la Svizzera opera una disciplina specifica che distingue i lavoratori residenti entro e oltre la fascia di 20 km dai tre cantoni confinanti con l'Italia (Grigioni, Ticino e Vallese). I lavoratori residenti oltre i 20 km beneficiano della franchigia e del credito d'imposta; per quelli residenti entro i 20 km la tassazione avviene direttamente alla fonte da parte del datore di lavoro svizzero, anche per le quote di competenza italiana.

Per la disciplina completa, inclusa la nuova Convenzione Italia-Svizzera: frontalieri italiani: tassazione.

Il credito per imposte pagate all'estero (art. 165 TUIR)

Il credito per imposte pagate all'estero è lo strumento con cui l'ordinamento italiano attenua la doppia imposizione giuridica che si genera quando il medesimo reddito è tassato sia nello Stato di residenza del lavoratore sia nello Stato in cui l'attività è svolta. Il meccanismo è disciplinato dall'art. 165 del TUIR e si applica a tutti i contribuenti fiscalmente residenti in Italia che percepiscono redditi da lavoro dipendente di fonte estera assoggettati a tassazione concorrente.

Meccanismo generale e presupposti

L'art. 165, co. 1, del TUIR dispone che le imposte pagate all'estero a titolo definitivo su redditi ivi prodotti sono ammesse in detrazione dall'imposta netta italiana dovuta. La definitività è il presupposto essenziale: non rilevano le imposte versate in acconto, a titolo provvisorio o suscettibili di rimborso. La detrazione deve essere operata nella dichiarazione dei redditi relativa al periodo d'imposta in cui il reddito estero è stato prodotto, a condizione che il pagamento a titolo definitivo avvenga entro la data di presentazione della dichiarazione stessa.

La detrazione non spetta qualora il contribuente ometta di presentare la dichiarazione dei redditi o non indichi in essa i redditi prodotti all'estero (art. 165, co. 8, TUIR). La corretta documentazione delle imposte pagate all'estero — certificazioni fiscali, ricevute di pagamento, estratti conto dell'autorità fiscale estera — è quindi condizione necessaria per l'accesso al beneficio.

Quando una convenzione contro le doppie imposizioni attribuisce la potestà impositiva esclusivamente all'Italia e lo Stato estero ha comunque applicato un prelievo fiscale, il contribuente ha diritto al rimborso delle imposte pagate all'estero, da richiedere all'autorità fiscale estera secondo le procedure da questa stabilite.

Il limite proporzionale del credito

Il credito d'imposta non è riconosciuto per l'intero ammontare delle imposte pagate all'estero, ma nei limiti di un tetto proporzionale calcolato secondo la seguente formula:

Imposta lorda italiana * (Reddito estero / Reddito complessivo)

| Elemento | Descrizione |

|---|---|

| Imposta lorda italiana | IRPEF lorda calcolata sul reddito complessivo |

| Rapporto proporzionale | Reddito estero / Reddito complessivo netto delle perdite pregresse |

| Limite massimo | Quota d'imposta italiana attribuibile al reddito estero |

| Tetto assoluto | Imposta netta italiana relativa all'anno di produzione del reddito estero |

Il credito spetta quindi fino alla concorrenza della quota d'imposta italiana corrispondente al rapporto tra il reddito prodotto all'estero e il reddito complessivo. In nessun caso il credito può eccedere l'imposta netta italiana dell'anno. Questo meccanismo implica che se l'aliquota estera è superiore a quella italiana, la differenza rimane a carico del contribuente senza possibilità di recupero.

La circ. 5.3.2015 n. 9 dell'Agenzia delle Entrate ha precisato che, quando l'ammontare del reddito estero assoggettato a tassazione in Italia non coincide con quello tassato nello Stato estero — circostanza frequente per le diverse regole nazionali in materia di fringe benefit e remunerazioni accessorie — l'imposta estera da portare in detrazione va assunta nella sua interezza, senza riduzione proporzionale per questa sola ragione.

Riparametrizzazione del credito con retribuzioni convenzionali

Quando il reddito da lavoro estero è tassato in Italia con le retribuzioni convenzionali, il credito per imposte estere non può essere applicato nella misura piena: deve essere riparametrato in proporzione al rapporto tra la retribuzione convenzionale e la retribuzione che sarebbe stata tassabile in Italia in via ordinaria.

Il fondamento normativo è l'art. 36, co. 30, del DL 223/2006, che ha esteso ai redditi determinati con le retribuzioni convenzionali il principio dell'art. 165, co. 10, del TUIR: quando il reddito prodotto all'estero concorre solo parzialmente alla formazione del reddito complessivo, anche l'imposta estera va ridotta in misura corrispondente. Le modalità operative sono state chiarite dall'Agenzia delle Entrate nella ris. 8.7.2013 n. 48 e nella circ. 5.3.2015 n. 9, § 5.

La formula di riparametrizzazione è la seguente:

Imposta estera accreditabile = Imposta estera pagata × (Retribuzione convenzionale / Retribuzione ordinaria tassabile in Italia)

L'importo così ottenuto va poi moltiplicato per il rapporto tra il reddito estero e il reddito complessivo. Se il reddito da lavoro estero è l'unico reddito posseduto, questo secondo rapporto è pari a uno e non incide ulteriormente sul calcolo.

Un esempio numerico chiarisce la meccanica: un lavoratore percepisce all'estero un reddito che, rideterminato con i criteri italiani, ammonta a € 87.800 lordi; con le retribuzioni convenzionali la base imponibile italiana è invece € 71.350. L'imposta estera pagata è € 15.000. L'imposta estera accreditabile in Italia è: 15.000 × (71.350 / 87.800) = € 12.190.

Sul trattamento dei contributi previdenziali esteri ai fini di questo calcolo, la sentenza Cass. 27.6.2024 n. 17747 — confermata da Cass. 7.4.2025 n. 9092 — ha chiarito che i contributi obbligatori versati all'estero non vanno dedotti né dal numeratore né dal denominatore del rapporto di riparametrizzazione, in quanto hanno natura di onere deducibile dal reddito complessivo ex art. 10 TUIR.

Arco temporale: quando il pagamento diventa definitivo

La detrazione deve essere operata nella dichiarazione relativa al periodo d'imposta di produzione del reddito estero. Se l'imposta estera diventa definitiva dopo la presentazione di quella dichiarazione, il contribuente può recuperare il credito nella dichiarazione dell'anno in cui il pagamento acquista carattere definitivo, tenendo conto del credito già utilizzato in dichiarazioni precedenti riferite allo stesso periodo di produzione del reddito.

Questo aspetto è particolarmente rilevante nei Paesi in cui il sistema fiscale prevede liquidazioni pluriennali o accertamenti posticipati: il contribuente deve monitorare il momento di definitività dell'imposta estera per non perdere il diritto alla detrazione.

Calcolo tassazione reddito da lavoro dipendente di fonte estera

Verifica subito se hai diritto al Credito d'Imposta e calcola l'eventuale conguaglio da versare in Italia con il nostro nuovo simulatore gratuito.

Smart working con datore di lavoro estero: il quadro fiscale dopo la circolare 25/E/2023

Il lavoro da remoto svolto dall'Italia per un datore di lavoro estero rappresenta una delle fattispecie fiscalmente più complesse emerse negli ultimi anni. A differenza del lavoratore distaccato all'estero, il dipendente in smart working rimane fisicamente in Italia: questa circostanza modifica radicalmente i criteri di attribuzione della potestà impositiva e, con essa, il regime di tassazione applicabile.

Il quadro dopo la circolare 25/E/2023

La circolare dell'Agenzia delle Entrate 18.8.2023 n. 25 ha definito in modo sistematico il trattamento fiscale del lavoro da remoto, chiudendo il periodo di incertezza aperto dall'emergenza COVID-19. Il principio generale è il seguente: ai fini della determinazione della territorialità del reddito e dell'applicazione delle convenzioni contro le doppie imposizioni, rilevano i giorni trascorsi effettivamente in ciascuno Stato, indipendentemente dalle ragioni — straordinarie o ordinarie — che hanno determinato lo svolgimento dell'attività in quel luogo.

Ne derivano conseguenze precise per il lavoratore residente in Italia che presta la propria attività in smart working per un datore di lavoro estero:

Residenza fiscale. Il lavoratore che svolge la propria attività dall'Italia per la maggior parte del periodo d'imposta mantiene la residenza fiscale italiana, con obbligo di dichiarazione worldwide (risposte a interpello n. 458/2021, n. 98/2023 e n. 99/2023).

Territorialità del reddito. Il reddito si considera prodotto in Italia, poiché l'attività lavorativa è fisicamente svolta nel territorio italiano. Ai sensi dell'art. 15 par. 1 del Modello OCSE, lo Stato in cui l'attività è svolta ha potestà impositiva concorrente: poiché l'attività è svolta in Italia — e l'Italia è anche lo Stato di residenza — la tassazione è esclusiva in Italia (risposte a interpello n. 626/2021, n. 98/2023, n. 99/2023, n. 124/2023 e n. 161/2023).

Retribuzioni convenzionali. Non trovano applicazione: il lavoratore in smart working dall'Italia non soggiorna all'estero per un periodo superiore a 183 giorni e la prestazione non è svolta all'estero in via continuativa ed esclusiva. I giorni lavorati dall'Italia non si computano come giorni di presenza estera (risposte a interpello n. 345/2021, n. 458/2021, n. 590/2021 e n. 98/2023).

Gli accordi Italia-Francia e Italia-Svizzera: l'eccezione post-COVID

Durante il periodo dell'emergenza sanitaria, l'Italia ha sottoscritto accordi amministrativi interpretativi dell'art. 15 del Modello OCSE con la Francia e con la Svizzera. Questi accordi stabilivano che i giorni lavorati nell'altro Stato per ragioni eccezionali legate alle restrizioni COVID fossero considerati come giorni lavorati nello Stato in cui l'attività era ordinariamente prestata.

L'Agenzia delle Entrate ha chiarito che tali accordi hanno avuto applicazione esclusivamente nel contesto pandemico e a condizione di reciprocità (risposte rese a Telefisco 2021; circ. 18.8.2023 n. 25, § 4.2.2). Al di fuori di quel contesto straordinario, non esiste alcuna deroga generale: i giorni di presenza fisica in ciascuno Stato rilevano sempre secondo le regole ordinarie, anche per i lavoratori frontalieri che abbiano occasionalmente lavorato da remoto.

Implicazioni pratiche per il lavoratore in smart working

Il lavoratore residente in Italia che opera in remoto per un datore estero si trova in una posizione fiscalmente definita: il reddito è tassato esclusivamente in Italia, senza tassazione concorrente nello Stato del datore di lavoro — a condizione che l'attività sia interamente svolta dall'Italia. Se invece una parte dell'attività viene svolta fisicamente nello Stato del datore di lavoro, la potestà impositiva si ripartisce proporzionalmente ai giorni di presenza in ciascuno Stato, con possibile tassazione concorrente e diritto al credito per imposte estere ex art. 165 TUIR.

Un aspetto critico riguarda il rischio di stabile organizzazione: quando il lavoratore in smart working dispone di poteri contrattuali o decisionali rilevanti, la sua presenza continuativa in Italia potrebbe configurare una stabile organizzazione del datore estero nel territorio italiano, con conseguenti obblighi dichiarativi e fiscali in capo al datore. Questa valutazione richiede un'analisi specifica del contratto e delle mansioni svolte.

Per l'analisi completa delle implicazioni fiscali del lavoro da remoto per committenti esteri, inclusi i profili previdenziali e il rischio di stabile organizzazione: smart working con committente estero.

Casi pratici: tassazione del lavoro dipendente estero nella realtà

Per capire come le quattro variabili (residenza, giorni, datore di lavoro e tipo di prestazione) interagiscono tra loro, analizziamo tre delle situazioni più comuni in cui si trovano i lavoratori italiani.

1. Lo smart worker in Italia per un'azienda estera

La situazione: Un programmatore informatico vive stabilmente in Italia e lavora in full-remote (smart working) per un'azienda con sede negli Stati Uniti o in UK.

- Le variabili: La presenza fisica in Italia è per la maggior parte del periodo d'imposta, confermando la residenza fiscale italiana. Il datore di lavoro è estero.

- Il verdetto fiscale: Mantenendo la residenza fiscale in Italia, il lavoratore ricade nel principio della worldwide taxation. Questo significa che l'IRPEF si applica sull'insieme dei redditi posseduti, indipendentemente dal fatto che il datore di lavoro sia americano o inglese. Per evitare di pagare le tasse due volte, il contribuente dovrà dichiarare il reddito in Italia e potrà usufruire del meccanismo del credito per le imposte estere (Art. 165 del TUIR), che attenua la doppia tassazione concedendo un credito per le imposte eventualmente già pagate nel Paese estero.

2. Lavoratore all'estero con "centro degli interessi" in Italia

La situazione: Un ingegnere si trasferisce in Germania per un progetto lavorativo della durata di 8 mesi. La moglie e i figli, tuttavia, rimangono a vivere nella casa di proprietà in Italia.

- Le variabili: Il lavoratore supera la fatidica soglia dei 183 giorni trascorsi fuori dall'Italia.

- Il verdetto fiscale: Molti contribuenti commettono l'errore di credere che superare i 183 giorni all'estero (computando anche weekend e festivi ) basti automaticamente per non pagare le tasse in Italia. In realtà, pur non avendo la presenza fisica, l'ingegnere potrebbe mantenere in Italia il suo "domicilio", inteso come centro principale dei propri affari e interessi (familiari ed economici). In questo caso, l'Agenzia delle Entrate potrebbe contestare il trasferimento e considerarlo ancora fiscalmente residente in Italia , applicando nuovamente la tassazione concorrente e il relativo credito d'imposta.

3. Lavoro continuativo all'estero e retribuzioni convenzionali

La situazione: Un tecnico specializzato assunto da un'azienda italiana viene inviato a lavorare a Dubai (o in un altro Paese extra-UE) per due anni.

- Le variabili: Il datore di lavoro è italiano. Il contratto prevede l'esecuzione della prestazione esclusivamente all'estero in via continuativa, escludendo le semplici trasferte occasionali.

- Il verdetto fiscale: In questo scenario si applica il regime delle Retribuzioni Convenzionali. La tassazione in Italia non avviene sul reddito effettivamente percepito, ma su basi imponibili forfettarie stabilite annualmente dal Ministero. Una novità molto importante introdotta dalla L. 207/2024 precisa che il lavoratore può effettuare il rientro settimanale in Italia senza perdere i requisiti per beneficiare di questo regime agevolato.

La documentazione: condizione necessaria per la corretta tassazione

Nella pratica della fiscalità internazionale, la corretta applicazione delle norme — agevolative e non — dipende in misura determinante dalla qualità e dalla completezza della documentazione disponibile. Le regole analizzate nelle sezioni precedenti producono effetti concreti solo se il contribuente è in grado di provarle con documenti verificabili. In assenza di documentazione adeguata, anche il regime fiscalmente più favorevole diventa inapplicabile.

Cosa documentare e perché

Ogni variabile che incide sul regime fiscale del lavoratore all'estero richiede una corrispondente prova documentale. Le aree critiche sono quattro.

La residenza fiscale. Il trasferimento della residenza all'estero — e la sua effettività — deve essere dimostrabile con elementi sia formali (iscrizione AIRE, cancellazione anagrafica, contratto di locazione o acquisto immobiliare all'estero) sia sostanziali (utenze, conti correnti esteri, iscrizione a medici e servizi locali, scuola dei figli). In caso di contestazione da parte dell'Agenzia delle Entrate, l'onere della prova ricade sul contribuente.

I giorni di presenza all'estero. Il superamento della soglia dei 183 giorni — presupposto per le retribuzioni convenzionali — deve essere documentato con elementi oggettivi: timbri sul passaporto, estratti conto di carte di credito utilizzate all'estero, ricevute alberghiere, biglietti aerei, registrazioni dei sistemi di accesso aziendale. Un calendario delle presenze annotato unilateralmente dal lavoratore, senza riscontri oggettivi, ha scarso valore probatorio in sede di accertamento.

Le imposte pagate all'estero a titolo definitivo. Per l'accesso al credito d'imposta ex art. 165 TUIR è necessario disporre di certificazioni fiscali rilasciate dall'autorità estera competente, ricevute di pagamento o estratti conto dell'erario estero che attestino l'avvenuto versamento a titolo definitivo. Senza questa documentazione il credito non è riconoscibile, con conseguente doppia tassazione effettiva del medesimo reddito.

La struttura del rapporto di lavoro. Per l'applicazione delle retribuzioni convenzionali, il contratto di lavoro deve contenere l'indicazione espressa dell'esecuzione della prestazione all'estero in via continuativa ed esclusiva. In caso di datore di lavoro estero, è consigliabile che il contratto richiami espressamente i criteri di inquadramento previsti dai contratti collettivi italiani, al fine di individuare correttamente il settore e la fascia retributiva convenzionale applicabile.

Il rischio concreto dell'assenza documentale

L'assenza di documentazione non produce solo l'inapplicabilità del regime agevolativo: può determinare conseguenze più gravi in sede di accertamento. L'Agenzia delle Entrate, nell'ambito dei controlli sui redditi da lavoro dipendente estero, può disconoscere le retribuzioni convenzionali applicate dal sostituto d'imposta e procedere alla tassazione del reddito effettivo, con conseguente recupero di imposta, interessi e sanzioni. La documentazione raccolta preventivamente — e non ricostruita ex post — è l'unico strumento che consente di gestire con solidità un eventuale contraddittorio.

Leggi anche: Controlli Agenzia Entrate su redditi da lavoro dipendente estero: gestire l’accertamento con adesione.

Un metodo pratico per la conservazione

Nella pratica consulenziale, è utile organizzare la documentazione in quattro fascicoli distinti, da aggiornare con cadenza almeno annuale:

Fascicolo residenza: iscrizione AIRE, contratto abitativo estero, utenze, documentazione scolastica e sanitaria estera, estratti conto bancari esteri.

Fascicolo presenze: calendario mensile delle presenze estere con riscontri oggettivi allegati (biglietteria, ricevute, accessi aziendali), copia del passaporto con timbri di entrata e uscita.

Fascicolo reddito: buste paga estere, contratto di lavoro, comunicazioni del datore relative all'inquadramento convenzionale, attestazioni del settore di appartenenza.

Fascicolo imposte estere: certificazioni fiscali dell'autorità estera, ricevute di pagamento delle imposte, documentazione relativa alla definitività del versamento.

Questa struttura consente di rispondere prontamente a qualsiasi richiesta documentale dell'Agenzia delle Entrate e di verificare in modo autonomo la correttezza del regime applicato.

Consulenza fiscalità internazionale

La tassazione del reddito da lavoro dipendente estero coinvolge variabili che raramente si presentano in modo isolato: residenza fiscale, convenzione applicabile, struttura contrattuale, giorni di presenza, documentazione disponibile. Una valutazione errata su anche una sola di queste variabili può determinare un regime fiscale sbagliato, con conseguente rischio di accertamento.

Se hai lavorato all'estero nel 2025 o stai pianificando un trasferimento o un distacco, richiedere una consulenza fiscale individuale prima della dichiarazione dei redditi è la scelta che consente di applicare correttamente il regime — e di difenderlo in caso di controllo.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull'applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Esclusivamente in Italia. Quando la permanenza estera non supera i 183 giorni, il datore è italiano e non opera alcuna stabile organizzazione estera, nessuna potestà impositiva spetta allo Stato estero. Il reddito è dichiarato in Italia con le regole IRPEF ordinarie.

Con un datore estero, lo Stato in cui si svolge l'attività mantiene sempre la potestà di tassare il reddito, indipendentemente dal numero di giorni trascorsi fuori dall'Italia. La tassazione diventa concorrente tra i due Stati, con possibile accesso al credito per imposte estere in Italia.

Sì. La L. 207/2024 ha chiarito in via interpretativa che il rientro settimanale al proprio domicilio italiano non pregiudica l'accesso al regime, a condizione che la permanenza estera complessiva superi i 183 giorni in dodici mesi e la prestazione sia svolta in via esclusiva all'estero per contratto.

Secondo l'orientamento più recente della Cassazione (sentenze n. 17747/2024 e n. 9092/2025), confermato dalla prassi amministrativa (interpello n. 5/2026), i contributi obbligatori versati all'estero costituiscono un onere deducibile dal reddito complessivo ai sensi dell'art. 10 del TUIR, non una riduzione diretta della retribuzione convenzionale.

In linea generale no. Se l'attività è svolta fisicamente dall'Italia, il reddito si considera prodotto in Italia e la tassazione è esclusiva nel nostro Paese. Se però una parte dell'attività viene svolta fisicamente all'estero, sorge una potestà impositiva concorrente dello Stato estero per quei giorni.